据麦姆斯咨询介绍,随着5G基础设施和兼容设备的持续部署,5G应用正在全面铺开。不过,围绕热管理的材料层级仍然还有许多挑战有待解决。英国知名研究公司IDTechEx在这份最新发布的报告中全面考量了5G天线设计及组件的演变,深入分析了相关的半导体技术、芯片连接材料、电源和热界面材料(TIM)的趋势。

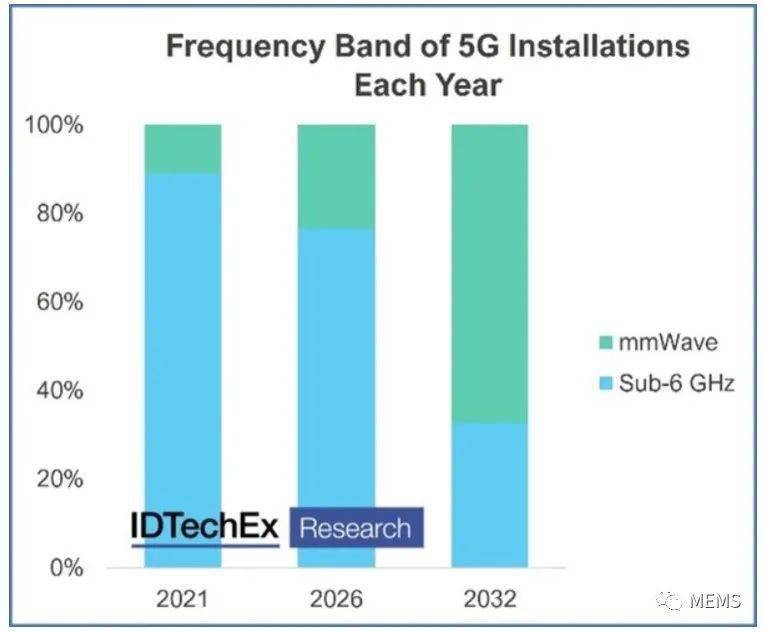

5G部署如火如荼,到2021年底安装的中频基础设施已经几乎是2019年的6倍。当然,这并不意味着所有的挑战都已经解决。大部分5G基础设施是在较低频段重新利用4G设备。真正迈向5G的过渡在于更高频率的应用,主要可分为sub-6 GHz和毫米波(mmWave)(>20 GHz)频段。热管理是其关键挑战之一。

随着5G部署向更高频率过渡,天线设计、技术和材料的选择也会发生变化。这将对多方面的因素带来影响,例如相关的半导体技术、芯片连接材料以及热界面材料等。

IDTechEx预计短期内大部分基础设施部署将集中在sub-6 GHz频段。在这个十年的后期,预计毫米波5G应用将显著增加,需要更多的基础设施来提供足够的覆盖范围。

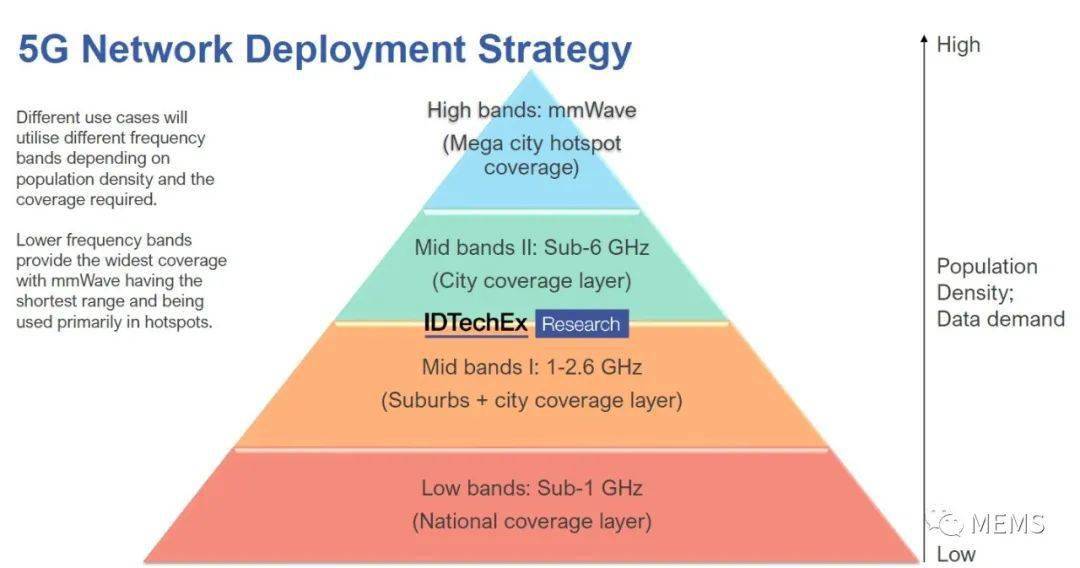

尽管sub-6 GHz可能无法提供5G经常宣传的惊人速度和应用,但它在实现大范围覆盖方面发挥了至关重要的作用。其中一部分源于在较低的频段,sub-6 GHz网络更兼容现有4G系统的基础设施,但随着我们向4 GHz以上的频率推进,横向扩散金属氧化物半导体(LDMOS)功率放大器的功率效率劣势开始凸显,这正是GaN等宽带隙半导体的用武之地。

5G网络部署策略

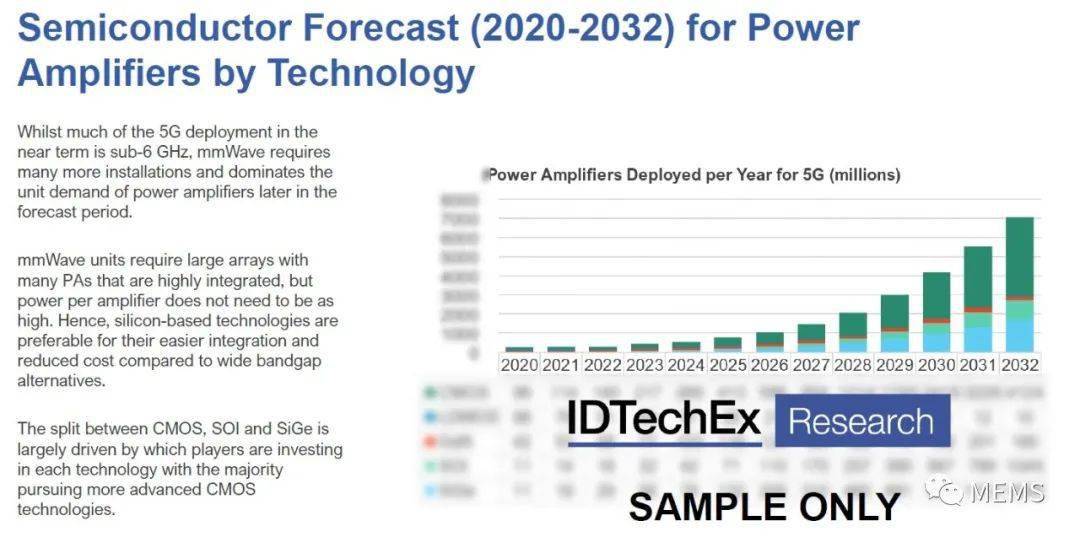

我们已经注意到华为等厂商在其4G基础设施中应用了GaN。我们预计GaN将在5G设施中占据更大的市场份额,并且,随着GaN的兴起,芯片连接技术将发生转变。事实上,IDTechEx预测未来10年,GaN功率放大器的年需求量将增长4倍。金锡合金是目前GaN芯片连接的典型材料,IDTechEx预计烧结浆料有机会以其改进的热性能成为替代品。

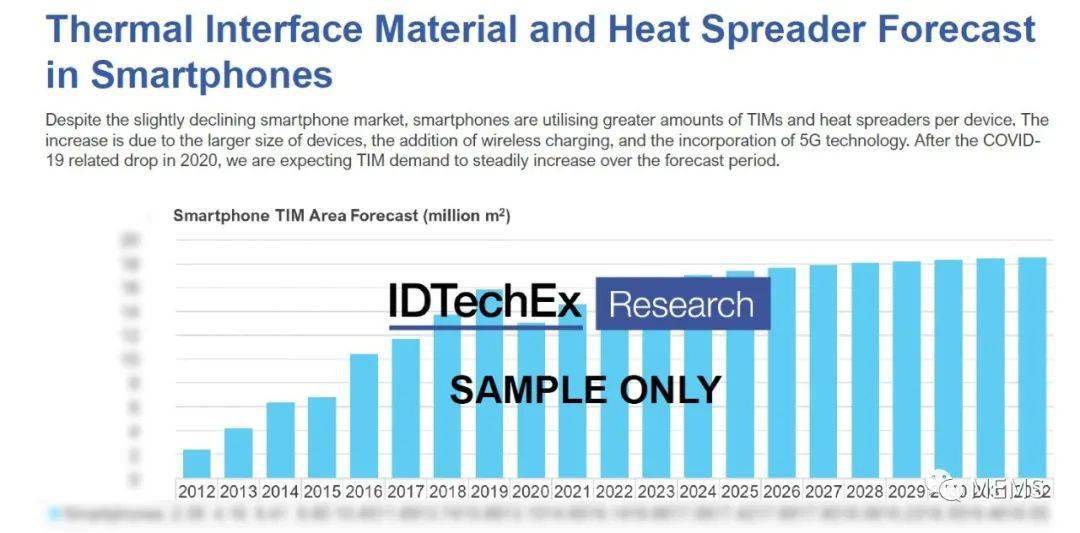

智能手机中应用的热界面材料和散热器市场预测

这导致功率放大器和波束成形电子元件阵列更加紧密,由此带来了更大的热管理挑战。由于天线元件数量的增加,每个放大器的功率需求可能会降低,但高紧凑的电子元件将导致组件的集成度更高,并可能更多地依赖硅基技术。并且,需要更多的毫米波小基站来提供足够的覆盖范围。由于其部署场景,不太可能使用主动冷却方案,加上致密化的波束成形组件,将对热界面材料等热管理解决方案提出更高的要求。

5G中应用的热界面材料类型

大规模MIMO还提高了数据传输速率和信道,进而对基带处理单元和功耗提出了更高的要求,从而为热界面材料带来了更大的市场机会。随着5G部署的持续增长,对热界面材料的年度需求也在增长。天线、基带处理和电源领域都存在巨大的市场机遇。

许多经过公众测试的初代5G智能手机(尤其是与毫米波兼容的智能手机),在利用5G高速下载时会过热,为了降温,会退回使用4G。得益于5G调制解调器和天线技术的发展,以及更高效的热管理策略,新设备已经无需再担心过热问题。

2020年~2032年按技术细分的5G功率放大器预测

智能手机市场巨大,为热界面材料和散热器技术提供了巨大的市场机遇。许多最新发布的智能终端已经开始使用铜均热板(vapour chamber)等技术来增强散热。但我们也同样注意到,有些厂商退回到使用石墨散热器,另一些厂商则采用了石墨烯散热器等先进材料。智能手机每年售出数十亿台,其中使用的热管理材料、应用和数量不断发展,带来了巨大的市场机遇。

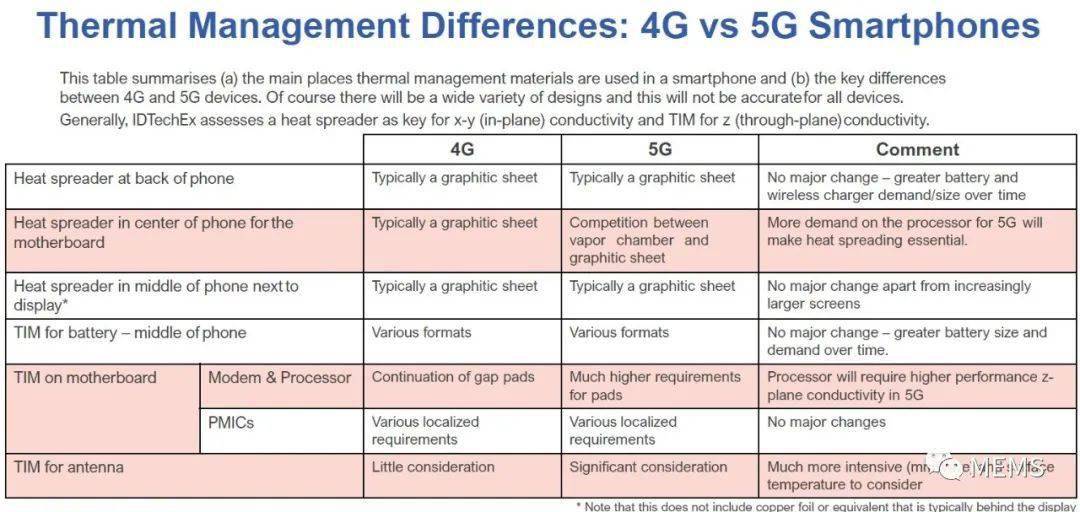

4G和5G智能手机的热管理差异

特别声明:本文转自互联网,如有侵权,联系管理者删除,谢谢!